Jak si spočítat návratnost investice do nemovitosti

Jak si spočítat návratnost investice do nemovitosti

flatzone.cz, 26. července 2019 (11:56)

Článek byl naposledy aktualizovaný 17.11.2023

Investice do nemovitostí jsou oproti jiným druhům aktivům považovány za unikátní, protože generují dva druhy zhodnocení. Na jednu stranu generují tržby z pronájmu, na druhou stranu se v čase zhodnocují.

Způsobů investic do nemovitostí existuje spoustu, např.:

- Koupě nemovitostí pro účely krátkodobých pronájmů

- Mezaninové financování spojené s crowdfundingem

- Obchod s akciemi fondů investujících do nemovitostí (REIT)

- Buy to Sell – Levná koupě nemovitosti, rekonstrukce a další prodej

- … a mnoho dalších.

V tomto článku se budeme soustředit na tu nejčastější investici do realit – Koupě nemovitosti pro účely dlouhodobých pronájmů. Pokud se chcete dozvědět, jak vypočítat čistou návratnost nemovitosti a jak využít úvěr ke zvýšení návratnosti, čtěte dál.

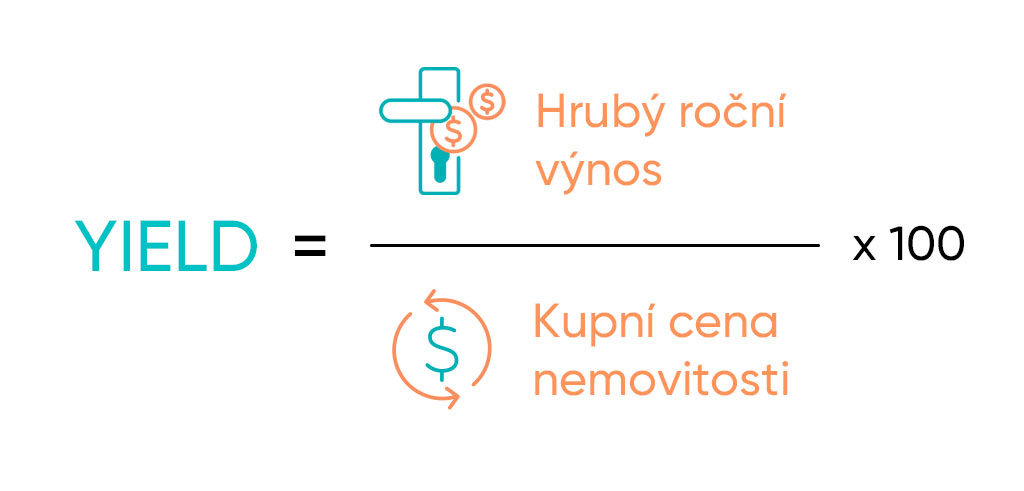

Yield

Určitě jste se někdy potkali s počítáním yieldu. V kontextu nemovitostí je tato kalkulace extrémně jednoduchá. Vezmeme celý obnos ročního nájmu bez odečtení nákladů a vydělíme ho kupní cenou nemovitosti.

Příklad:

- Přes Flat Zone vyhledávač najdu na Praze 5 1+kk za 3 mil. Kč s výměrou 26 m2

- Přes Sreality si v sekci „Pronájem“ vyfiltruji stejné parametry ve stejné lokalitě a najdu pronájem hodně podobného bytu v novém developerském projektu za 11 250 Kč.

- Yield = ((11 250 Kč x 12) / 3 000 000 Kč) x 100 = 4,5%

Skrze tento jednoduchý výpočet jsme došli k závěru, že yield zmíněné nemovitosti na Praze 5 je 4,5 % a že se nám investice vrátí za cca 22 let (1/4,5 %). I když je pravda, že je kalkulace jednoduchá a umožňuje tak rychlé porovnání mezi vícero nemovitostmi, yield má jeden zásadní problém. Nepočítá vůbec s náklady. Pokud při kalkulaci návratnosti budete spoléhat pouze na yield, mohlo by Vás za 22 let překvapit, že investice vlastně vůbec není splacená, a ještě dlouho nebude.

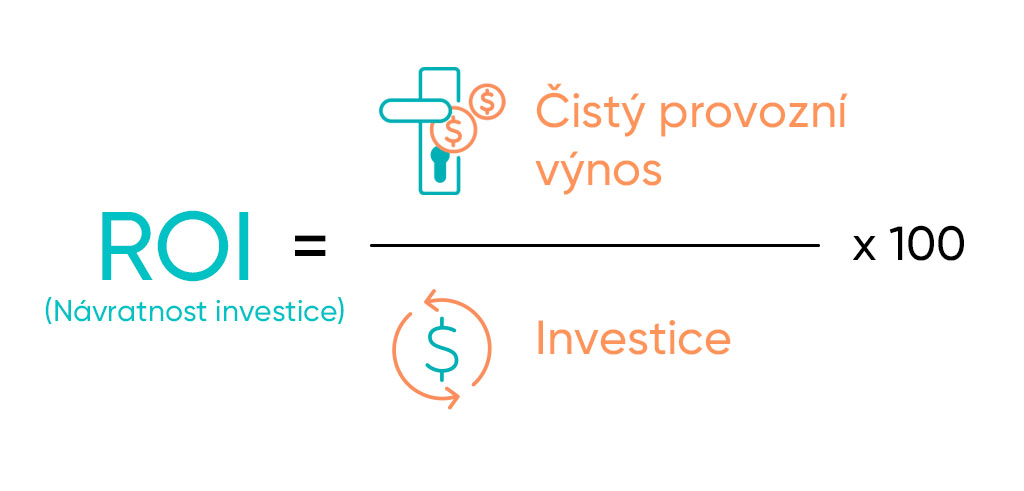

ROI (return on investment) / Reálná návratnost investice

Pokud chceme vypočítat reálnou návratnost investice, musíme počítat i s náklady. Abychom nemuseli střílet od boku náhodná procenta, musíme identifikovat všechny náklady spojené s naším typem investice a odečíst je od našeho plánovaného hrubého výnosu. Tomuto rozdílu říkáme čistý provozní výnos. Tuto částku dále nevydělíme kupní cenou nemovitosti, ale výší investice. Kupní cena nemovitosti a výše investice se může lišit, investici totiž ovlivňují počáteční náklady jako rekonstrukce, vybavení nebo např. podmínky úvěru.

Čistý provozní výnos vydělíme investicí, vynásobíme 100 a vyjde nám návratnost nemovitosti, neboli ROI („return on investment“).

Příklad:

Vypočítáme-li stejný příklad nemovitosti přes vzoreček ROI, výsledná návratnost se bude o hodně lišit:

- Roční tržby celkem: 135 000 Kč (11 250 Kč x 12)

- Roční náklady celkem: 41 480 Kč

- Čistý provozní výnos: 93 520 Kč

- Investice: 3 112 250 Kč

- ROI = 93 520 Kč / 3 112 250 Kč = 3 %

Z kalkulace ROI tudíž vyplývá, že investici nebudeme splácet pouze 22 let, ale dokonce 33 let (1/3%), což je o polovinu déle, než jsme předpovídali s yieldem.

Pokud znáte všechny náklady spojené s nemovitostí a s úvěry, stáhněte si šablonu na návratnost investice do nemovitosti a namodelujte si svou investici přes zadání pouze 8 parametrů přes toto tlačítko.

Jaké všechny náklady Vás čekají?

V této sekci se dozvíte, jaké všechny náklady jsou spojené s koupí a dlouhodobým pronájmem nemovitosti v České republice. Pro přehlednost jsme je shrnuli do bodů ve čtyřech kategoriích. Výše jednotlivých částek samozřejmě záleží na specifické nemovitosti a na Vašich okolnostech, ale ke každému bodu dáváme obvyklou očekávanou sumu, aby kalkulace pro Vás byla co nejjednodušší.

Pokud si ještě nejste čímkoliv jistí, čtěte dále!

Náklady spojené s koupí nemovitosti

Mimo kupní ceny nemovitosti Vás čekají další poplatky, které jsou spojené s pořízením nemovitosti:

- Právník: Služby obsahují přípravu smluvní dokumentace, zprostředkování úchovy peněz, právní stav nemovitosti. Cena se obecně pohybuje mezi 6 000 Kč a 12 000 Kč. Doporučujeme si objednat služby od kvalitního právníka, na smluvní dokumentaci se málokdy vyplatí šetřit.

- Poplatek na KN: Katastr nemovitostí si účtuje poplatek 2000 Kč za vklad.

Provozní náklady

S vlastnictvím nemovitosti je spojená spousta pravidelných nákladů, které budete muset jako vlastník hradit.

- Plyn, elektřina, vodné a stočné: Záleží na dohodě mezi pronajímatelem a nájemcem. Obvykle poplatky za vodné, stočné, plyn a energii platí nájemce nad rámec nájemného. Pokud budete s nájemcem domluveni jinak, porovnejte si různé dodavatele plynu a energie na www.usetreno.cz.

- Fond oprav: Měsíční poplatek, který budete muset platit společenství vlastníků. Ze společného fondu se pak platí rekonstrukce společných prostor, úklid, televizní anténa, správa domu, práce výboru SVJ atd. Výše poplatku se odvíjí od výměry Vašeho bytu a může se pohybovat mezi 10 až 45 Kč za m2. V naší kalkulaci počítáme s 30 Kč na m2. U bytu z našeho příkladu bychom tedy museli platit 780 Kč měsíčně.

- Pojištění nemovitosti a domácnosti: Při výběru pojištění máte na výběr, jestli si pojistit vybavení nemovitosti (obklady v koupelně, radiátory, dveřní zárubně, obvodové zdivo atd) nebo domácnost (nábytek, spotřebiče a elektronická zařízení, koberce, světla nebo věci osobní potřeby). Pojistné se pohybuje kolem 0,1 % až 0,4 % ročně z ceny nemovitosti a je rozdělené na měsíční platby. Pokud chcete znát přesnou výši pojištění, vypočítejte si ji na www.penize.cz.

- Počáteční rekonstrukce/vybavení nemovitosti: Pokud potřebujete nemovitost rekonstruovat nebo vybavit, počítejte s jednorázovým nákladem v desetitisících až statisících. Rekonstrukce může znamenat opravu podlahy, oken, dveří, koupelen, spotřebičů, elektriky, topení atd. Odhad ceny si můžete vypočítat na www.panelreko.cz.

- Rezervy: Doporučené je uschovávat 2 až 5 % výnosů z nájmu do rezerv, ze kterých se dají platit např. průběžné opravy nebo obnova bytu po odstěhování nájemníka. Z našetřených rezerv plaťte pouze neočekávané náklady na nemovitost.

- Ušlý nájem: Jednou za čas se může stát, že Vám nájemce vypoví nájemní smlouvu a Vy budete muset hledat někoho nového. Pokud se dostanete do takovéto situace, ihned začněte hledat nového nájemce buď po vlastní ose, přes inzertní portály nebo přes realitní kancelář. Zároveň můžete přechodné období využít k jakékoliv rekonstrukci, kterou zaplatíte z našetřených rezerv. V naší kalkulaci se předpokládá, že stěhování bude každé 3 roky a že se nový nájemce bude hledat půl měsíce. Přesné částky se nicméně odvíjejí od parametrů bytu, lokality nebo Vašeho vztahu k nájemci.

- Zprostředkování nového nájemníka: Pokud se rozhodnete nového nájemce hledat přes realitní kancelář, obvykle budete muset zaplatit poplatek ve výši jednoho měsíčního nájemného jako provizi. Některé realitní kanceláře si účtují dokonce dva měsíční nájemné.

Úvěrové náklady

Pokud najdete nemovitost, která bude mít větší ROI než úrokovou sazbu, dokážete svou investici zhodnotit ještě více než bez hypotéky. Pokud je ale ROI investice bez úvěru menší než úroková sazba hypotéky, návratnost se Vám zmenší ještě více.

- Úroková sazba: Pozor si dejte na dobu fixace, banka Vám totiž po jejím uplynutí může změnit úrokovou sazbu. Přesnou úrokovou sazbu pro účely Vaší investice si můžete vypočítat na www.usetreno.cz.

- Měsíční splátka: Tato částka se odvíjí od výše úvěru, doby splácení a úrokové sazby.

- Poplatek za vyřízení účtu: Některé banky od Vás poplatek nebudou chtít, některé banky si účtují poplatek až ve výši 0,8 % z úvěru. Tento poplatek se platí jednou hned po sjednání úvěru.

- První čerpání úvěru: Poplatek za čerpání Vašeho sjednaného úvěru. První čerpání je většinou možné do 12 měsíců od uzavření smlouvy a stojí kolem 1000 Kč.

- Odhad ceny nemovitostí: Při žádosti o hypotéku bude banka požadovat odhad ceny nemovitostí od interního bankovního znalce. Ceny jsou v každé bance odlišné, ale pohybují se mezi 3000 až 4500 Kč za jedno ocenění.

- Poplatek za vedení účtu: Každá banka má na tyto poplatky odlišné podmínky. Některé banky nabízejí vedení účtu zdarma, některé si účtují až 150 Kč za měsíc. Před uzavřením úvěru proto komunikujte s vícero bankami a podmínky si vyjednejte co nejpříznivější.

Daňové náklady

- Daň z nemovitosti: Každý rok musíte zaplatit daň z nemovitosti. Výše částky se odvíjí hlavně od výměry a od lokality nemovitosti. Z daňových nákladů na nemovitost je tento ten nejmenší. Přesný odhad si můžete vypočítat v online kalkulačce na www.mesec.cz.

- Daň z příjmu: Daň z příjmu je 15% z výnosů z nájmu po odečtení 30% paušálních výdajů. Alternativa výpočtu daně z příjmů je odečíst skutečné výdaje, do kterých si můžete započíst i úrokové výdaje. Pokud je výše Vaší hypotéky blízko hranice 70% z kupní ceny a doba splácení je cca 20 let, potom je pravděpodobné, že odečtení skutečných výdajů Vás vyjde výhodněji. Prozatím je ale náš model nastavený na odečtení 30% výdajů. Pokud byste chtěli model změnit a nevíte si rady, kontaktujte nás.

Většina výdajů se napříč investicemi do různých nemovitostí neliší, proto se při zanedbatelné chybovosti dá kalkulace zautomatizovat. V Excelové šabloně, kterou jsme si pro Vás připravili, proto stačí zadat 7 vstupů, díky kterým zjistíte reálnou návratnost Vaší investice. Tyto parametry jsou:

- Výměra bytu

- Cena nemovitosti

- Počáteční rekonstrukce/vybavení nemovitosti

- Doba splácení úvěru

- Podíl půjčky z ceny nemovitosti

- Úroková sazba

- Měsíční nájem

Všechny ostatní položky se Vám podle těchto zadaných 7 parametrů vygenerují automaticky. V záložce „Cash Flow Analýza“ se dále můžete podívat na detailní výpočet investice po dobu 30 let. Ve třetí záložce „Struktura úvěru“ se můžete podívat na přehled o výši úmoru a úroku v jednotlivých měsících a letech.

Malý tip na závěr

Pokud hledáte vysoké ROI na dlouhodobých nájmech, hledejte nemovitosti pod cenou v menších městech. Hledáte-li novou nemovitost, do které hned po koupi pravděpodobně nebudete muset dále investovat, náš vyhledávač je na to ideální. Hodně štěstí při investování!

Projekty s online rezervací

Populární lokality